Cùng với sự phát triển của xã hội thì nhu cầu tiêu dùng của con người cũng tăng theo. Nắm bắt được những nhu cầu đó mà các ngân hàng đã có chương trình cho vay nhằm giúp khách hàng dễ dàng thỏa mãn các nhu cầu mua sắm của họ tuy nhiên khác hàng sẽ phải trả phần tiền gốc và thêm một phần tiền lãi cho ngân hàng.

Nếu khách hàng là một cá nhân hay doanh nghiệp hoạt động kinh doanh trong lĩnh vực vận tải hoặc dùng xe tải để phục vụ cho công việc kinh doanh thì ngân hàng vẩn có những chương trình cho vay mua xe tải theo phương thức trả góp. Bài viết hôm nay sẽ giúp cho bạn đọc hiểu hơn về những tiện ích và hình thức cho vay của ngân hàng đối với người mua xe tải.

Mua trả góp là gì?

Mua theo hình thức trả góp tức là người mua sẽ phải trả trước một phần tiền mua xe, phần còn thiếu sẽ vay từ ngân hàng và hàng tháng người mua sẽ trả dần phần tiền gốc và tiền lãi theo phương thức trừ lùi trong suốt thời gian trả góp.

Những tiện ích khi mua xe tải trả góp:

- Đáp ứng nhu cầu một cách tức thời: Giúp chủ xe có thể sở hữu ngay chiếc xe mà họ mong muốn phục vụ cho nhu cầu hoạt động kinh doanh trong khi chưa tập trung đủ tài chính.

- Lãi suất phù hợp với mức thu nhập của chủ xe.

- Vì là mặt hàng có giá trị cao nên việc mua xe bằng tiền mặt sẽ gây tình trạng thiếu tiền mặt để sử dụng vào những mục đích khác sau khi mua xe.

- Lưu động vốn : Thay vì bỏ ra một khoảng lớn để mua xe máy nay chủ xe chỉ cần trả trước một khoản nhỏ và số tiền còn lại họ có thể làm việc khác để sinh lời như : chơi chứng khoán, nhập thêm hàng hóa, mở cửa hàng buôn bán,…

Các hình thức cho mua vay trả góp:

- Mua trả góp qua ngân hàng:

+ Thời hạn trả góp: 2 đến 5 năm (tùy vào ngân hàng).

+ Mức tài trợ thông thường 30% – 70% trên tài sản thế chấp là chính chiếc xe, 100% trên tài sản thế chấp là đất hoặc nhà.

+ Trả trước: 40% giá trị xe và mua bảo hiểm dân sự của chính ngân hàng cho vay trong suốt thời gian trả góp.

+ Tài sản bảo đảm: là chính chiếc xe khách hàng vay để sở hữu. Nếu khách hàng dùng bất động sản để bảo đảm thì số tiền trả trước có thể thấp hơn 40%.

+ Giấy đăng ký xe do người mua xe đứng tên, nhưng bản gốc giấy đăng ký do ngân hàng giữ, khách hàng sẽ sử dụng bản sao giấy đăng ký (có sao y chứng thực) để lưu hành xe hợp pháp.

Hàng tháng khách hàng sẽ phải trả tiền lãi và gốc với lãi suất theo ngân hàng quy định theo từng thời điểm.

Hàng tháng khách hàng sẽ phải trả tiền lãi và gốc với lãi suất cho vay cao hơn so với ngân hàng.

Đối tượng khách hàng thích hợp sử dụng dịch vụ trả góp:

·Doanh nhân, chủ doanh nghiệp: người có khả năng sử dụng tiền lời từ chiếc xe tạo ra để thanh toán các khoảng tiền lãi và tiền vay cho ngân hàng.

·Người thật sự có nhu cầu sử dụng xe nhưng hiện tại chưa tập trung đủ khả năng tài chính để mua theo hình thức trả thẳng và trong tương lai họ sẽ có đủ khả năng thanh toán các khoảng tiền lãi và tiền vay cho ngân hàng.

Các giấy tờ cần có khi mua xe trả góp:

·Đối với cá nhân mua xe trả góp:

- Chứng minh thư nhân dân.

- Hộ khẩu.

- Đơn xin vay vốn Ngân hàng và phương án trả lãi ( theo mẫu của ngân hàng).- Ngoài ra tùy trường hợp cụ thể, khách hàng có thể cần chuẩn bị thêm một số giấy tờ khác liên quan ( chứng minh thu nhập, nhà cửa, đất đai, …).

·Đối với công ty hoặc doanh nghiệp mua xe trả góp:

-Giấy phép thành lập.

-Giấy phép đăng ký kinh doanh.

-Đơn xin vay vốn ngân hàng và phương án trả lãi ( theo mẫu của ngân hàng).

-Ngoài ra tuỳ trường hợp cụ thể, khách hàng có thể cần chuẩn bị thêm một số giấy tờ khác liên quan (báo cáo thuế 2 năm gần nhất, báo cáo tài chính 01 năm gần nhất, giấy sở hữu cơ sở vật chất…).

Tài trợ mua xe trả góp của ngân hàng:

-Mức tài trợ thông thường 30% – 70% trên tài sản thế chấp là chính chiếc xe, 100% trên tài sản thế chấp là đất hoặc nhà (mức tại trợ có thể cao hơn hoặc thấp hơn tùy thuộc vào nhãn hiệu xe, ngân hàng).

-Thời gian vay từ 2 đến 5 năm (tùy thuộc vào nhãn hiệu xe, ngân hàng).

-Lãi suất tùy thuộc vào lãi suất vay của từng ngân hàng từng thời điểm.

-Thời gian thẩm định hồ sơ từ 1-3 ngày.

-Chi phí gồm các phí thủ tục hành chánh: phí thẩm định, phí đảm bảo tài sản, phí mở tài khoản, phí công chứng sao y, phí bảo hiểm dân sự, cà-vẹt xe.

Quy trình mua xe theo hình thức trả góp:

B1:Sau khi lựa được chiếc xe phù hợp, khách hàng ký hợp đồng mua bán xe và đặt tiền cọc. (trường hợp ngân hàng không hỗ trợ cho vay tiền thì tiền cọc sẽ được hoàn lại cho người mua 100% và hợp đồng được hủy bỏ).

B2:Nhân viên kinh doanh sẽ giới thiệu ngân hàng cho vay trả góp cho người mua xe(hoặc khách hàng tự tìm ngân hàng cho mình). Khách hàng chuẩn bị đầy đủ các hồ sơ cần thiết và đại diện phía ngân hàng sẽ đến và thẩm định hồ sơ và khả năng tài chính rồi hoàn tất hồ sơ cho khách hàng.

B3:Khi nhận được thông báo tài trợ của ngân hàng, công ty bán xe sẽ tiến hành đóng thùng xe tải và làm giấy tờ xe cho khách hàng.

B4:Khi có biển số xe và giấy hẹn, người mua xe đến ngân hàng mà đã chọn sử dụng dịch vụ cho vay để làm hợp đồng tín dụng và giải ngân.

B5:Khi công ty bán xe nhận được phần tiền giải ngân từ phía ngân hàng thì khách hàng mang CMND và giấy giới thiệu đến công ty bán xe để nhận và ký biên bản bàn giao với giấy tờ xe hợp lệ theo quy định của pháp luật.

B6:Khi có giấy đăng ký xe, phía ngân hàng sẽ đăng ký và sao y cho khách hàng một bản sản giấy đăng ký cho khách hàng sử dụng, bản chính sẽ do ngân hàng giữ lại. Nếu vay qua công ty tài chính thì cà-vẹt sẽ do khách hàng giữ.

Lưu ý: nếu trong quá trình trả góp mà người mua có đủ điều kiện để thanh toán nhanh số nợ vay thì sẽ rút ngắn được thời gian trả nợ vay.

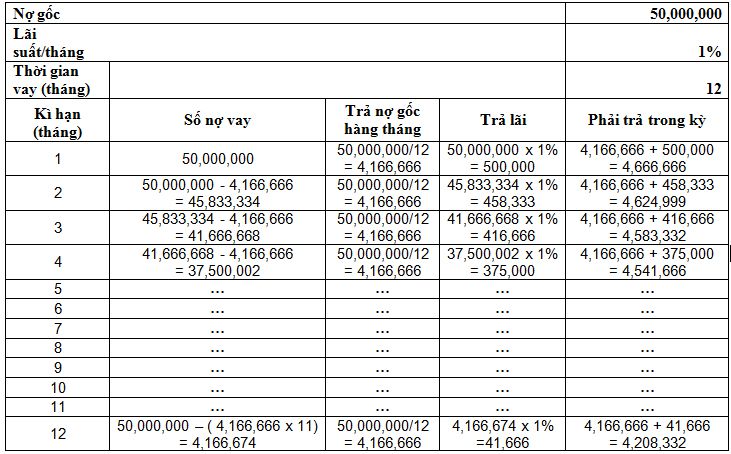

Phương thức trả nợ:

Số tiền hàng tháng mà khách hàng phải trả cho ngân hàng bằng số nợ gốc chia cho thời gian vay rồi cộng với tiền lãi (nợ gốc nhân với lãi suất):

Tiền trả tháng đầu tiên=(Tiền nợ gốc)/(Thời gian vay)+[Tiền nợ gốc×Lãi suất]

Tiền nợ tháng thứ 2 sẽ được tính bằng hiệu số của tiền nợ gốc trừ cho tiền nợ gốc đã trả trong tháng đầu tiên:

Tiền nợ tháng thứ 2=Tiền nợ gốc-Tiền nợ gốc đã trả tháng đầu tiên

Và tiếp theo đó, với những tháng về sau thì tiền trả hàng tháng sẽ được tính theo công thức:

Tiền trả tháng thứ n=(Tiền nợ gốc)/(Thời gian vay)+[Tiền nợ vay tháng (n-1)×Lãi suất]

Với tiền nợ tháng thứ (n-1) được tính như sau:

Tiền nợ vay tháng (n-1)= Số nợ vay-[Tiền trả nợ gốc hàng tháng ×(n-1)]

Ta lấy một ví dụ trực quan như bảng dưới đây:

Ta có: nợ gốc là 500,000,000

Lãi suất 1 năm là 12% suy ra ta còn 1% mỗi tháng

Vậy theo các công thức phía trên ta có bảng tính như sau:

CÔNG TY Ô TÔ ĐÔNG TÂY

Trụ sở chính: 1137 Quốc Lộ 1A, P.Tân Tạo, Q.Bình Tân, TP.HCM

Showroom 1: 516 Hương Lộ 2, P.Bình Trị Đông, Q.Bình Tân, TP.HCM

Showroom 2: 1137 Quốc Lộ 1A , P.Tân Tạo, Q.Bình Tân, TP.HCM

- Xưởng bảo hành và sửa chữa:

Trạm 1: 1137 Quốc Lộ 1A, P.Tân Tạo, Q.Bình Tân, TP.HCM

Trạm 2: 516 Hương Lộ 2, P.Bình Trị Đông, Q.Bình Tân, TP.HCM

Cơ sở 1: 1137 Quốc Lộ 1A, P.Tân Tạo, Q.Bình Tân, TP.HCM

Cơ sở 2: 516 Hương Lộ 2, P.Bình Trị Đông, Q.Bình Tân, TP.HCM

Hotline: 0908.696.898 - 0908.828.055

Email: otodongtay@gmail.com

Wesite: otodongtay.com

Gọi điện

Gọi điện Gọi Zalo

Gọi Zalo Chỉ Đường

Chỉ Đường